お問い合わせ

お問い合わせ

税理士紹介の無料相談はこちら

税理士紹介の無料相談はこちら資金調達手段としてのビジネスローンのメリットは?融資との違いや利用時の注意点を解説

銀行融資が最も一般的な資金調達の方法ですが、急ぎで資金が必要な場合や、融資の審査に通過することが難しい場合には、ビジネスローンの利用も選択肢となるでしょう。ビジネスローンは、資金を調達できるまでの時間が短く、比較的借り入れやすい方法ではありますが、利用時の注意点など、知っておくべきことも多いのです。本記事では、ビジネスローンのメリット・デメリットや手続きの流れ、利用時の注意点を詳しく解説します。資金調達を検討している方はぜひ参考にしてみてください。

ビジネスローンとは

ビジネスローンとは、資金使途が事業資金や運転資金、設備資金などに限られているローン商品のことです。利用できるのは法人や個人事業主に限られ、個人が生活資金に充てるために申し込むことはできません。

ビジネスローンの主な特徴としては以下の3つが挙げられます。

- 審査基準が緩めに設定されている

- 最短即日など迅速な資金調達が可能

- 資金用途の柔軟性が高い

- 借入可能額は500万円〜1,000万円が上限

資金調達の方法としては銀行融資が最も一般的な方法ですが、以上のような特徴から「銀行融資の審査を待つ時間がない(短期間での資金調達が必要)」「銀行融資の審査に通過できない」「資金用途を厳格に指定されず少額を借り入れたい」という場合にはビジネスローンの利用が有効な選択肢となります。

ビジネスローンのなかにも、銀行や信販・クレジットカード会社、消費者金融など、さまざまな機関が取り扱っているものがあり、それぞれ審査基準や金利、借入限度額が異なります。そのため、利用時にはそれぞれにあった商品を選択することが重要です。

ビジネスローンの種類

ビジネスローンは、借入方法によって「当座貸越型」「証書貸付型」「手形貸付型」の3種類に分けられます。

それぞれの借り入れの仕組みやメリット・デメリットについては以下の表の通りです。

| 種類 | 仕組み | メリット | デメリット |

|---|---|---|---|

| 当座貸越型 | 審査で決定された利用可能枠の範囲内で必要な金額ずつ繰り返し借り入れできる | 必要なタイミングで必要な金額のみを借り入れできる | 必要な金額よりも多く借り入れてしまう可能性がある |

| 証書貸付型 | 審査で決定された金額を一括で借り入れる | 長期間借り入れできる傾向にある | 借り入れの度に審査が必要 |

| 手形貸付型 | 約束手形を振り出して一括で借り入れる | 借り入れまでのスピードが早い |

|

一般的な融資での借り入れ方法は証書貸付型が基本ですが、ビジネスローンには当座貸越型や手形貸付型もあります。

ここで取り上げた各種類別のメリットやデメリットを把握し、借入目的や借入金額なども考慮しながら、それぞれの状況に適した商品を選択するとよいでしょう。

銀行融資との違い

銀行融資とビジネスローンには、金利や借入可能額、審査基準などさまざまな点で違いがあります。

銀行融資とビジネスローンの違いについて以下の表をもとに確認していきましょう。

| メリット | デメリット | |

|---|---|---|

| 金利相場 | 1.0〜3.0% | 3%〜18% |

| 借入限度額 | 基本的に限度額は無し | 500万円〜1,000万円 |

| 資金調達までのスピード | 3週間〜1ヶ月程度 | 最短即日から1〜2週間程度 |

| 資金用途 | 厳格に設定される | 柔軟に指定可能 |

| 担保・保証人 | 融資目的や信用状態では必要 | 原則不要 |

| 貸付方法 | 証書貸付 | 当座貸越、証書貸付、手形貸付 |

| 審査基準 | 厳しい | 低い |

銀行融資では、2%前後の金利となることが一般的で、場合によっては1%未満の超低金利で借り入れできる場合もあります。一方、ビジネスローンでは、金利が10%を超えやすく、返済負担が大きくなりやすいのです。

また、借入限度額にも大きな違いがあり、銀行融資では基本的に上限が設定されておらず、数十億円から数百億円の借り入れも可能です。一方、ビジネスローンは、最大でも1,000万円と少額となっています。

資金用途に関しては、銀行融資と比較してビジネスローンであれば柔軟に指定することが可能であり、事業用に用いる場合であれば基本的に問われません。そのため、「銀行融資で希望の金額よりも少額しか調達できなかった」といった場合に利用を検討してもよいでしょう。

カードローンとの違い

ビジネスローンとカードローンの最大の違いは、その利用目的にあります。ビジネスローンは事業資金としての利用が前提ですが、カードローンは個人の生活資金を想定しています。

なかには、資金用途が限定されないビジネスローンやカードローンも存在し、プライベート資金や事業資金に利用できるものもあります。

しかし、基本的にはビジネスローンで借り入れた資金を生活資金に充てたり、カードローンで事業資金を調達すると契約違反となる可能性があるため注意しましょう。

ビジネスローンの4つのメリット

銀行融資と比較すると、ビジネスローンにはデメリットが多いように感じられますが、実際はさまざまなメリットがあります。

以下では、ビジネスローンのメリットを4つ紹介します。

担保・保証人が不要

ビジネスローンの大きなメリットは、担保や保証人が不要な点です。

不動産などの担保を持たない新興企業や、個人的なつながりが限られている経営者でも、事業の将来性や現在の業績を評価基準として融資を受けられるため、中小企業の経営者や個人事業主にとって、資金調達の障壁を大きく下げる要因となっています。

また、担保や保証人が不要なことで、融資の審査や実行のスピードが格段に上がります。銀行融資では、担保評価や保証人の信用調査があることも多く審査に時間を要しますが、ビジネスローンではそれらのプロセスが省略されるため、迅速な資金調達が可能になります。

さらに、担保や保証人が不要なことで、事業が万が一うまくいかなかった場合でも、個人資産や知人・親族への影響を最小限に抑えられます。そもそも保証人探しもしなくてよいため、経営者の手間や心理的負担が削減されるでしょう。

総量規制の対象外

総量規制とは、個人の借入総額を年収等の3分の1に制限する仕組みで、2010年6月から施行された改正貸金業法によって規定されています。

一般的なカードローンではプライベート用の資金の貸付と扱われるため、総量規制の対象となりますが、ビジネスローンは事業性融資として扱われるため、この規制の対象外となります。

ただし、個人事業主の場合には、返済能力があると認められなければ、上限を超えて借り入れができない可能性もあるため注意してください。

迅速な融資実行

ビジネスローンでは、銀行融資よりも審査から融資まで期間が2週間から3週間程度短く、迅速な融資実行が可能です。

迅速に資金調達できることは、ビジネスチャンスを逃さず、経営の機動性を高める上でも非常に有利となります。

ビジネスローンでは、審査基準が比較的緩めに設定されていることや保証人・担保が不要なことに加え、「スコアリングシステム」と呼ばれる自動審査システムが導入されていることで、審査期間が非常に短くなっています。

スコアリングシステムとは、統計的データに基づき、決算書などの内容をデータベースに入力するだけで、企業の信用度合いを点数化し、融資の可否から融資枠、金利、返済期間までを即座に決定できるシステムです。

このシステムが存在しているため、書類選考の時間が大幅に短縮され、最短即日で審査完了が可能となっているのです。

柔軟な資金使途

資金使途を柔軟に設定できる点もビジネスローンの魅力です。事業用に利用するのであれば資金用途が厳密に問われず、主に以下のような幅広い用途で利用されることがあります。

- 開業資金

- 運転資金

- 新規事業立ち上げの投資費用

- 債務の支払い

- 納税資金

- 広告宣伝費

上記のように、幅広い資金用途に活用することが可能なため、中小企業や個人事業主にとっては重要な資金調達手段となっています。急な設備の故障や、大口顧客からの注文増加に伴う原材料の仕入れなど、予期せぬ資金需要にも迅速に対応できます。

また、事業拡大のためのマーケティング費用や、新たな人材採用のための資金としても利用されています。このように、ビジネスの成長段階や直面する課題に応じて、幅広い目的で活用できることがビジネスローンの大きな特徴と言えるでしょう。

ビジネスローンの2つのデメリット

ここではビジネスローンのデメリットを2つ紹介します。

金利が高い

ビジネスローンの大きなデメリットの一つが、金利の高さです。先述したように、ビジネスローンの金利は銀行融資と比べて高めに設定されています。これは、審査基準が緩めに設定されていることや担保や保証人を必要としないリスクを金利に反映させているためです。

ビジネスローンは、融資先の信用度に応じて年3〜18%程度と幅広い範囲で設定されていますが、基本的には15%前後の高金利になることが多いです。

高金利は返済負担を増加させるため、一時的な資金不足を解消したり、銀行融資で調達できなかった金額を補足する際に利用するようにし、利用時はあらかじめ返済計画を綿密に立てることが大切です。

また、高金利であれば利息の総額が膨らみやすいため、長期間での借入れをなるべく避けるようにしましょう。

利用可能枠が少ない

ビジネスローンのもう一つのデメリットは、利用可能枠が比較的少ないことです。先述したように、ビジネスローンの借入限度額は500万円から1,000万円程度に設定されていることが一般的です。

ビジネスローンでは、信用度の低い開業時や財務基盤が安定していない小規模事業者も対象としており、貸し倒れリスクを軽減するためにも限度額が低めに設定されています。

多額の資金調達を検討している場合は、ビジネスローン以外の資金調達方法を活用したり、併用したりするとよいでしょう。

ビジネスローンの手続き・審査について

ビジネスローンを利用する際には、事前に必要な手続きや書類についてもしっかり把握しておくことが大切です。

以下では、ビジネスローンの手続きの流れや必要書類、審査で重要視される基準について説明します。

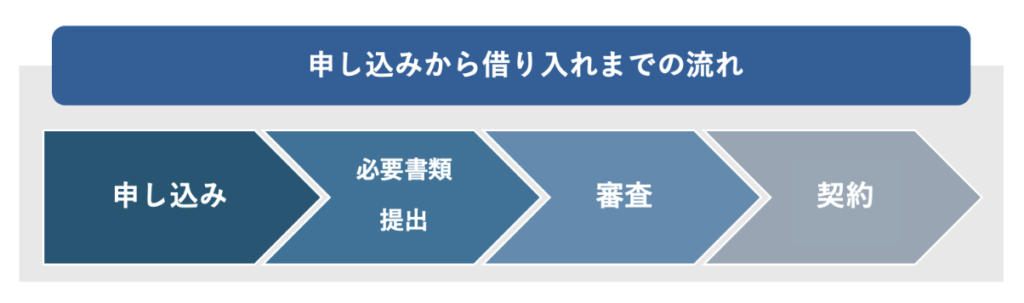

申し込みから融資までの流れ

ビジネスローンの申し込みから融資までの流れは、一般的に4つのステップで進みます。

まず、WEBや店頭の窓口で申し込みを行います。その後、決算書や事業計画書、本人確認書類、納税証明書などの指定された必要書類を提出し、金融機関による審査が行われます。

審査期間中には、対面やオンラインでの面談が行われる場合もあります。

審査の結果、融資が決定されれば、融資条件の確認を行った上で契約締結が行われます。ここまで完了すれば、指定口座へ決められた金額が入金され、資金を利用できるようになります。

ビジネスローンでは、この全プロセスがわずか数日で完了することが多いです。 迅速な資金調達が可能なため、急な資金需要にも柔軟に対応できるでしょう。

手続きに必要な書類

ビジネスローンの申し込みには、いくつかの必要書類が求められます。主に必要とされる書類は以下の通りです。

- 本人確認書類:運転免許証、マイナンバーカード、健康保険証、パスポート、住民票など(原本または写し)

- 登記簿事項証明書(法人のみ)

- 事業計画書

- 決算書・確定申告書

- 納税証明書

金融機関によっては、事業計画書や決算書、納税証明書などが不要とされている場合もあります。

スピーディーに審査を進めるためにも、指定された必要書類を入念に確認し、提出書類に不備がないように注意しましょう。

審査基準

ビジネスローンの審査は、一般的な融資よりも通過しやすい傾向にありますが、確実に審査に通過するためにも、重視されるポイントを事前に把握しておくことが大切です。

審査時に重視されるポイントは以下の通りです。

| 重視されるポイント | 判断基準 |

|---|---|

| 借り入れの希望条件 |

|

| 業績・財務状況 |

|

| 事業計画 |

|

| 信用情報 |

|

業績・財務状況の判断基準に、赤字決算の有無とありますが、これは赤字決算の年度があれば借り入れが不可ということを示しているわけではありません。事業主によっては、事業拡大への投資によって一時的に赤字決算となる年度もあるでしょう。一過性の赤字であると判断できる場合であれば、ビジネスローンの借り入れは可能です。

ここで取り上げた審査基準については、あくまで一般的に重視されやすい傾向にあるものです。各金融機関によって独自に審査基準が設けられているため、異なるポイントが重視される可能性もあるため注意してください。

ビジネスローン利用時の注意点

実際にビジネスローンを利用する際の注意点を3つ紹介します。この3点については、利用前に必ず把握しておくようにしましょう。

あらかじめ返済計画を立てておく

銀行融資と比較してビジネスローンは金利が高くなりやすい傾向にあるため、事前に返済計画を立てておかなければ、必要以上に返済期間が長期化し、返済負担が大きくなってしまいます。

資金を調達しても返済の負担で資金繰りを圧迫してしまう可能性があるため、資金繰りを考慮し、事前に返済計画を立ててなるべく短期間で返済しましょう。

なお、ビジネスローンには繰り上げ返済が可能な商品もあります。返済を短期化することができるため、資金に余裕がある場合には検討してみてもよいでしょう。ただし、繰り上げ返済には手数料が発生するため、その点も考慮した上で利用を考える必要があります。

必要な額以上は借りない

ビジネスローンを利用する際は、最低限必要な額だけを借り入れるということも意識しましょう。「どうせ借り入れるなら、少し多めに借りておこう」と考える方もいらっしゃるかと思いますが、余剰に借り入れた分、返済の負担が無駄に重くなってしまいます。

また、審査においては、借入金の使途や希望融資額の妥当性を確保することが重要です。もし必要以上の借り入れを希望していると判断されてしまえば、他の金融機関への返済にあてるのではないかなどと疑念を持たれ、審査に通りにくくなってしまうでしょう。

そのため、ビジネスローンでの借り入れについては、必要最低限以上の金額を借り入れないように注意しましょう。

銀行融資への影響を考慮する

ビジネスローンを利用すれば、信用情報にその借入実績が反映され、銀行融資の審査にマイナスの影響を与えてしまう可能性があります。

資金調達を実施する際には、銀行融資が最も一般的な方法であるため、ビジネスローンを利用したとなると銀行や公的機関の融資で審査落ちしてしまった、すなわち、事業状況や資金繰り状況がよくないのではないか、信用度に問題があるのではないかとみなされてしまうからです。

審査基準が緩く、金利が高くなりやすい傾向にあるノンバンクのビジネスローンを利用する場合には特に注意が必要です。

将来的に銀行や公的機関からの融資を希望している場合は、なるべく他の資金調達方法を検討するようにしましょう。

資金調達の方法にどのようなものがあるのか詳しく知りたい方は、以下の記事を確認してみてください。

資金調達にはどんな種類がある?それぞれのメリット・デメリットを解説

資金調達は創業時だけでなく、継続的に事業を運営したり発展させるためにも必要です。 資金調達にはさまざまな方法がありますが、各自の状況に応じてどの方法が適しているか判断するのが難しい場合も多いでしょう。 本記事では、資金調達の種類や適している活用場面について詳しく解説します。資金調達を検討している人はぜひ参考にしてみてください。

ビジネスローンの選び方のポイント

ビジネスローンの特徴について踏まえた上で、実際に利用を検討していたとしても、どのビジネスローンを選べばよいかわからないという方もいらっしゃるでしょう。

そこで、ここではビジネスローンの選び方のポイントを3つ紹介します。

金利・返済条件を確認する

ビジネスローンを選択する場合は、第一に金利と返済条件を確認しましょう。

金利は返済負担に直結するため、なるべく低金利で利用できる商品を選ぶことが大切です。実際に金利を比較する際は、最低金利ではなく上限金利で判断するようにしましょう。

例えば、金利の設定範囲が「3%〜18%」のビジネスローンAと「7%〜12%」のビジネスローンBがあったとします。借主の信用度にも左右されますが、ビジネスローンAのような金利の幅の設定がされている場合、金利が15%となる可能性が非常に高いです。一方、ビジネスローンBでは、上限の金利が12%に設定されているため、金利を抑えられる可能性が高くなります。

返済負担を考慮する場合、ビジネスローンの返済方法も適切に選択する必要があるでしょう。返済方法には主に以下の3つがあります。

| 返済方法 | 仕組み | メリット | デメリット |

|---|---|---|---|

| 元利均等返済 | 毎月一定額を返済する方法 | 返済額が一定のため返済計画が立てやすい | 返済が長期化しやすい |

| 残高スライドリボルビング方式 | 借入残高に応じて月々の返済額が決定する返済方法 | 毎月返済額が減少して負担が少なくなる | 返済期間が長期化しやすく、利息の総額も増えやすい |

| 元金一括返済方式

※ビジネスローンでは少ない |

毎月利息のみ支払い、指定された期日に元本を一括で返済する方法 | 返済を短期間で終わらすことができ、返済総額を抑えやすい | 返済当初の負担が重たい |

例えば、売掛金の回収遅れなどで、一時的な運転資金をまかなうためにビジネスローンを活用する場合には元金一括返済方式を活用した方がよいですし、事業投資の資金として活用する場合には、リターンが得られるまでに時間がかかるため、毎月の返済負担が少ない元利均等返済などが適しています。

それぞれの状況に応じて、どの返済方法が適しているか判断するようにしましょう。

融資スピードを比較する

なるべく急ぎで資金が必要な場合は、審査期間が短く設定されている、即日で融資が可能であるようなビジネスローンを選択するとよいでしょう。

郵送での書類の提出が必要なビジネスローンではなく、WEB上で申し込みから融資実行まで完結できる商品であれば、比較的借り入れできるまでの期間が短くなりやすいです。

ただし、即日融資が可能なビジネスローンの場合、審査基準が緩く設定されており、その分金利が高くなりやすい可能性があるため注意が必要です。さらに、「他店で断られた方でもOK」「即日融資」と掲載している業者には、違法業者である可能性もあります。

そのため、上記のような特徴を掲げている場合には、「登録貸金業者情報検索サービス」を活用して、必ず違法業者ではないか調べるようにしましょう。

適した借入方法を選択する

記事の冒頭でも説明したように、ビジネスローンには借入方法によって「当座貸越型」「証書貸付型」「手形貸付型」の3種類に分けられます。

例えば、現時点では少額の借り入れで問題ないが、後々まとまった金額の資金不足が見込まれるような場合には当座貸越型が便利です。

また、長期での融資や多額の借り入れを希望する場合には、証書貸付型が向いています。

このように、借り入れ目的によって最適なローン商品が異なるため、各方法の特徴を把握したうえで、それぞれの状況に即したビジネスローンを選ぶことが大切です。

ビジネスローンと税務・会計の関係

ビジネスローンを利用した場合は、金利の高さから毎月ある程度の金額の利息を支払う必要があり、返済の負担が重たくなってしまいます。

ただし、利息については、銀行融資など他の借り入れ方法も含め、事業に必要なコストとみなされ「支払利息」として経費計上が可能です。

元本のみは経費計上できませんが、利息以外にも繰り上げ返済などで発生した手数料についても経費として計上できるため、税金負担の軽減につながるでしょう。

まとめ

ビジネスローンは、急ぎで資金を調達する必要が生じた場合や、銀行や公的機関からの融資を受けられない場合の資金調達に有効な手段です。

無担保・無保証人で借り入れが可能であったり、資金用途を柔軟に設定できるなどのメリットもありますが、金利が高く、今後の融資においてもマイナスの影響を与えてしまう可能性があるため、まずは他の資金調達手段を検討するとよいでしょう。

実際にビジネスローンを利用する際には、この記事で紹介した選び方のポイントや注意点をぜひ参考にしてみてください。

みんなの税理士相談所は最適な税理士をご紹介

- 忙しくて決算・確定申告に手を回せていない

- 自分では出来ない節税対策を依頼したい

- 要望に合った顧問税理士を探したい

みんなの税理士相談所では、このようなお悩みや要望をお持ちの方に税理士を検索できるサービスの提供と、税理士の紹介をしております。

税金まわりのお悩みや要望は、数多くあり、ネットで調べて解決するには難しいと感じた方もいるでしょう。当サービスでは、相談内容やお住まいの地域ごとに最適な税理士に出会うことが可能です。

以下のお問い合わせフォームから具体的な内容を入力できるので、お気軽にご利用下さい。

よく読まれる記事

記事検索