お問い合わせ

お問い合わせ

税理士紹介の無料相談はこちら

税理士紹介の無料相談はこちら書面添付制度の適用で税務調査の確率が下がる!記載例やデメリットも紹介!

書面添付制度は、税理士法の「書面添付制度」と「意見聴取制度」を総称したものです。書面添付制度を適用すると、税務調査の確率が下がり、加算税が課されない可能性があります。納税者にとって魅力的な制度ですが、申告が複雑とされている相続税でも利用率は23.4%と低いです。この記事では、書面添付制度について解説します。記載例やデメリットもわかる内容になっています。

書面添付制度は、税理士法の「書面添付制度」と「意見聴取制度」を総称したものです。書面添付制度を適用すると、税務調査の確率が下がり、申告漏れがあっても加算税が課されないというメリットがあります。納税者にとって魅力的な制度ですが、ほとんど利用されていません。

この記事では、書面添付制度について解説します。記載例やデメリットもわかる内容になっています。

書面添付制度の概要

書面添付制度とは、税理士法第33条の2に規定する「書面添付制度」と、第35条に規定する「意見聴取制度」を総称したものです。

申告書を作成した税理士が、作成した申告書の内容について調べたことや納税者から相談された内容などが記載されています。作成された書類は、申告書と一緒に税務署に提出します。

書面添付制度を利用すると、税務署は税務調査の前に、税理士に対して意見を述べる機会が与えられ(意見聴取)、場合によっては税務調査が省略されます。

創設の背景

書面添付制度は、申告書の作成の際に専門資格を有する税理士の調査範囲や携わった内容、責任の程度を明らかにする書類を添付することにより、その後の税務行政に関わる業務をより円滑化・簡素化することを目的として創設されました。

書面添付制度の適用割合

書面添付制度の適用割合は、財務省の「令和4事務年度国税庁実績評価書」によると以下の通りです。

- 所得税:1.5%

- 相続税:23.4%

- 法人税:10.0%

税目によって異なりますが、書面添付制度の利用率は少ないです。納税者にとってよい制度ですが、この制度を積極的に利用している税理士はわずかです。

書面添付制度の利用が少ない理由は、作業量が増える上に、書類に虚偽の記載があった場合、作成した税理士が懲戒処分になる恐れがあるからだと考えられます。納税者側から考えると積極的に利用したい制度ですが、作成する税理士側から考えると、積極的な利用はリスクが伴います。

そのため、税理士が書面添付制度の存在を教えないことも珍しくありません。

参考:財務省「令和4事務年度国税庁実績評価書」

書面添付制度を適用するメリット

納税者が書面添付制度を適用するメリットは、以下2つが考えられます。

- 税務調査の対象となる確率が下がる

- 加算税が課されない

ここでは、書面添付制度を適用するそれぞれのメリットについて詳しく解説します。

税務調査の対象となる確率が下がる

税務調査は手間や時間がかかるだけでなく、税金が増える恐れがあり、できれば税務調査を避けたいものです。書面添付制度を利用すると、税務調査の確率を減らすことができます。

書面添付制度に嘘の内容を記載すると、税理士は懲戒処分を受ける可能性があり、通常の申告に比べて慎重になります。言い換えれば、専門資格を有する税理士が申告の内容に責任を持っていると言えるでしょう。

書面添付があることで、税務署は申告内容の信頼性が高いと判断し、税務調査の対象から外れる可能性が高くなると考えられます。

たとえば、相続税の申告で財産評価が複雑な場合、書面添付をすることによって評価の根拠が明確になり、税務署も簡潔に内容を把握できるようになります。税理士が責任を持って携わった内容については信頼性があると、税務署が判断する可能性も大いにあるでしょう。

また、税務調査の前に、意見聴取が行われます。意見聴取の結果、場合によっては税務調査が省略されることもあります。

税務調査について詳しくは、以下の記事で確認できます。

税務調査とは?調査時期や期間、流れを解説

詳細はこちら

加算税が課されない

加算税とは、申告内容に不備があったり、期限が過ぎたりした場合に課される付帯税です。

しかし、書面添付制度を利用すると、申告内容に誤りがあったとしても加算税が課されない可能性があります。適正に申告したい納税者にとって、うっかりミスで加算税が課されないのは魅力的です。

加算税は、延滞税や過少申告加算税など、種類によって金額も異なります。加算税などのペナルティについて詳しくは、以下の記事で確認できます。

確定申告を忘れた場合はどうなる?覚えておくべきペナルティ5選と対処法を解説

もし確定申告を忘れてしまったら、放っておくわけにはいきません。忘れたことに気付いたら、すぐに手を打つことが重要です。 本記事では、確定申告の締め切りを過ぎてしまった場合にどんなペナルティがあるのか、確定申告を忘れてしまったときにどう対応すれば良いのかについて説明します。さらに、締め切りまでに確定申告を完了できそうにない場合の対策もお話しします。

書面添付制度を適用するデメリット

書面添付制度は納税者にとって魅力的な制度ですが、以下のデメリットがあります。

- 申告書の作成に時間がかかる

- 税理士費用が高くなる

申告期限までに時間がない、税理士費用を抑えたい場合などは、書面添付制度を利用しない方がいいこともあります。自分にあった選択が大切です。

ここでは、書面添付制度を適用するデメリットについて解説します。

申告書の作成に時間がかかる

書面添付制度を適用すると、通常の申告書の作成に比べて時間がかかります。書面添付には具体的に、以下の内容を記載します。

- 預かった資料・作成した税務関係書類

- 計算・整理した主な事項

- 納税者から受けた相談内容

通常の申告書とは別に、上記の内容をまとめた書類を作成する必要があります。

書面添付に記載する内容は後述しますが、ただ税務署に書類を提出するだけの薄い内容の書面添付は、逆効果になる恐れがあります。

また、書面添付制度がよく利用されている相続税でも、利用割合は23.4%ほどです。言い換えれば、約5人のうち4人は書面添付制度を利用した経験がない税理士の可能性があります。

書面添付制度の適用を考えている方は、申告期限までに余裕を持って税理士に依頼しましょう。書面添付を作成した経験がある税理士を選ぶことが大切です。

税理士費用が高くなる

書面添付制度を適用すると、書類の作成や確認など、通常よりも多くの作業を行う必要があるため、費用も高くなる傾向があります。

書面添付の作成費用は税理士によってさまざまですが、顧問料の1ヶ月分や5万円が相場となっています。

書面添付制度は税理士のみに作成が認められているため、税理士以外の納税者は作成できません。税理士費用を抑えたい方や報酬の金額が気になる方は、依頼する税理士に事前に金額を確認しておきましょう。

書面添付に記載する内容

税理士が書面添付に記載する内容は、主に以下の通りです。

- 預かった資料・作成した税務関係書類

- 計算・整理した主な事項

- 納税者から受けた相談内容

預かった資料・作成した税務関係書類

申告書の作成に関して、計算した根拠となる資料や作成した税務関係書類を記載します。相続税の場合、具体的には以下などが考えられます。

- 住民票の写し

- 遺産分割協議書

- 固定資産評価証明書

- 残高証明書

- 贈与税の申告書

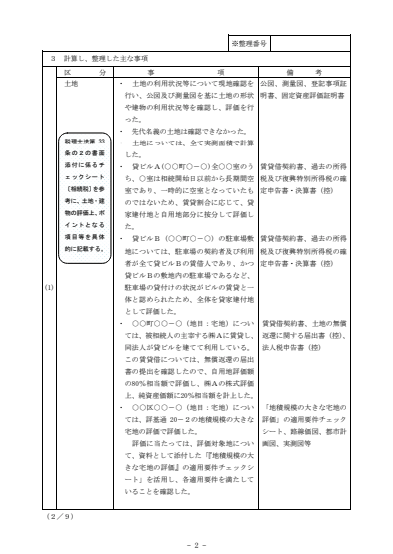

計算・整理した主な事項

計算・整理した主な事項の欄には、土地や建物などの区分ごとに記載します。

たとえば土地の場合、

- 土地の利用状況等について現地確認を行なった

- 土地について、実測面積で計算した

などです。

備考欄には、記載した内容に関係する書類を記載します。

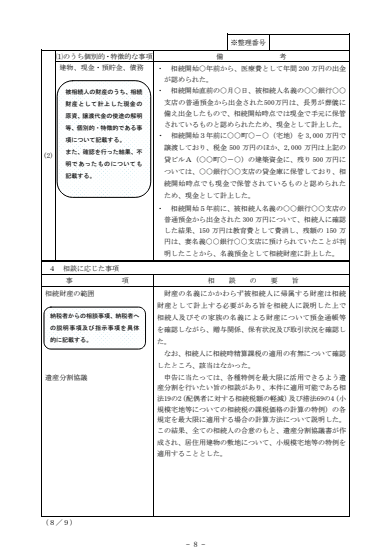

納税者から受けた相談内容

書面添付には、納税者から受けた相談内容を記載する項目があります。たとえば、相続財産の範囲に関する相談であれば「相続人に相続時精算課税の適用の有無について確認した」などが考えられます。

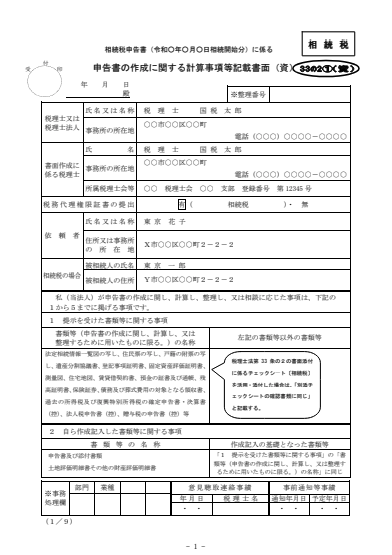

書面添付の記載例

国税庁から公表されている相続税の書面添付の記載例は以下の通りです。

出典:国税庁「書面添付制度に係る添付書面の記載例」

相続税の申告は書面添付制度を導入している税理士に依頼しよう

書面添付制度は税務調査の確率が下がり、加算税が課されない可能性がある、納税者にとって魅力的な制度です。しかし、書面添付制度の利用率は、申告が複雑とされている相続税でも23.4%ほどで高くありません。

「税務調査の対象とならないか不安」「申告ミスがあって多額の加算税が発生しないか不安」という方は、書面添付制度を導入している税理士に相談してみると良いでしょう。

【監修者】代官山税理士法人 / 代表 大勝 健司

会計士試験合格後、監査法人に入社。不動産ディベロッパーを中心にホテル、飲食業、製造業など幅広い事業の監査業務に従事。百貨店、その後、売上高数千億の一部上場企業(小売業)にて、企業内会計士として経理業務に従事。税理士として、決算書の作成、法人税申告書、相続税の相談から申告実務全般にも携わる。また社会保険労務士として事業会社において各保険の入退社手続き、役員及び従業員向けの退職金制度導入、就業規則の作成等に至るまでの労務を経験。社会保険の知識にも明るい。ヒトとカネの融合的視点からのアドバイスを可能とする。

みんなの税理士相談所は最適な税理士をご紹介

- 忙しくて決算・確定申告に手を回せていない

- 自分では出来ない節税対策を依頼したい

- 要望に合った顧問税理士を探したい

みんなの税理士相談所では、このようなお悩みや要望をお持ちの方に税理士を検索できるサービスの提供と、税理士の紹介をしております。

税金まわりのお悩みや要望は、数多くあり、ネットで調べて解決するには難しいと感じた方もいるでしょう。当サービスでは、相談内容やお住まいの地域ごとに最適な税理士に出会うことが可能です。

以下のお問い合わせフォームから具体的な内容を入力できるので、お気軽にご利用下さい。

よく読まれる記事

記事検索