お問い合わせ

お問い合わせ

税理士紹介の無料相談はこちら

税理士紹介の無料相談はこちら確定申告で領収書から経費にできるものは?領収書がない場合や保存方法も紹介!

確定申告で経費で計上するには、領収書の扱い方を習得する必要があります。この記事では、確定申告の領収書で経費となるものやチェックすべき記載内容、領収書の保存方法などを紹介します。

確定申告を行うときには領収書を取り扱わなければならないことが多いです。

しかしながら、領収書のうちどこまでが経費にできるのか知らない人は非常に多いと言えます。

間違って経費として計上してしまっては問題ですし、本来なら経費に計上できるものを見逃してしまうと損することになるでしょう。

また、確定申告の際に必要な領収書が見つからずに困ってしまう人も少なくありません。

これらの問題が発生するとスムーズに確定申告を終わらせることができませんし、後々大きな問題が発覚する可能性もあるので、確定申告と領収書の関係について理解を深めておくことが大切です。

取り扱いや発行時にチェックしておくべきポイントなど、様々な内容を知っておくと良いでしょう。

確定申告の領収書の扱い

経費になる費用

領収書は支払った証拠だと言えます。

個人事業主やフリーランスとして働く際には経費が発生するはずですが、領収書がなければ支払った証拠を示すことができません。

領収書に対する細かな規定はありませんが、支払いの証として保管しておき、確定申告の際には領収書の内容と一致するように経費を計上する必要があることを知っておくべきです。

確定申告において、領収書は各取引を証する必要不可欠な書類であることを理解しておきましょう。

事業に関係のある費用

- 所得税

- 住民税

- 生計を一つにする親族に支払う家賃などの対価

- 一定の要件を備えてない場合の生計一親族への給与

- ご自身への給与

- 購入した商品でまだ売れていない在庫

仕事に関係のあるものであれば経費となりますが、関係ないものは計上することができません。

所得税や住民税、生計を一つにする親族に支払う家賃などの対価、一定の要件を備えてない場合の生計一親族への給与、自身への給与、購入した商品で売れていない在庫は経費にならないです。

事業と家事の両方に関係ある費用

事業に関係のあるものは経費として認めてもらうことができますが、事業と家事の両方に関係ある費用は注意が必要です。

事務所兼自宅で作業を行っているのであれば、使用割合や稼働時間で経費となる金額を決める必要があります。

両方に関係している場合は全て経費とすることができないので要注意です。

固定資産になる費用

1年以上使えるもので金額が10万円以上のものは、確定申告の際に固定資産として計上する必要があります。

毎年少しずつ経費にする方法をとらなければならないので、固定資産になるものはその年に全て経費とすることができないことを知っておきましょう。

家賃は経費になる?個人事業主が経費にできるもの・できないものを解説

基本的に個人事業主は事務所の家賃を経費として計上できます。家賃を経費にした方が節税になるので、計算方法や割合などはきちんと理解しておくことが大事です。この記事では、家賃が経費になるのか、経費にできる割合や計算方法、経費計上する際の注意点、個人事業主が経費にできるものとできないものなどを解説します。

経費にならない費用

生活費

- 国民年金・国民健康保険料の支払い

- ふるさと納税など一定の団体への寄附金の支払い

- 医療費の支払い

- 生命保険料の支払い

経費にはなりませんが、所得控除に分類できるものがあります。

国民年金や国民健康保険料、ふるさと納税など一定団体への寄付金、医療費や生命保険料の支払いが含まれるので発行された証明書をもとに控除してください。

配当金についても配当金証明書があれば、配当金控除が適用されることがあります。

確定申告で使う領収書でチェックすべき記載内容

支払った日付

領収書があったとしても、正しく情報が記されていなければ意味がありません。

まずは支払った日付が正しく記載されていることが大事です。

和暦や西暦が省略されることなく、2021年1月1日のように年から日にちまでしっかりと記されていることが重要だと言えます。

購入金額

金額については数字の誤りがないかどうかだけではなく、数字の先頭に「¥」マークや「金」が記載されているかどうかも確実にチェックします。

末尾には「-」や「也」などの記載も必要であることを覚えておきましょう。

購入したものやサービスの内容

品目名について何代なのか具体的な内容が記載されていることが大切であり、購入したものやサービスが分からなければ無効になるので要注意です。

お金を受け取った人の氏名・名称や住所

お金を受け取った人の指名や名称、住所、つまり領収書の発行者の情報が明確に記されていることも確認してください。

宛名

自分自身の氏名や屋号が正しいこともチェックしておきます。

領収書がない場合はどうする?よくある事例を紹介

これまで領収書があるのを前提に、確定申告の領収書の扱いについて説明しました。

しかし、以下3つの状況では領収書がない場合が多いです。

- 冠婚葬祭の祝儀や香典

- 電車やバスの利用

- 会食の支払いを割り勘

以下、それぞれ説明します。

冠婚葬祭の祝儀や香典の場合

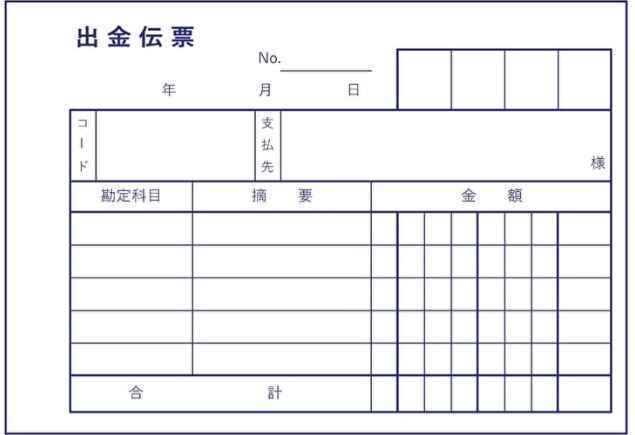

冠婚葬祭の祝儀や香典の場合、領収書の作成は難しいでしょう。

この場合、出金伝票を自作して対応します。

出金伝票とは、現金を支払ったときに領収書が発行されない場合に記録用で残せる伝票です。

支払先の個人名や企業名、役職などを記載してもらいます。

日付と支払った金額の記入を忘れないようにしましょう。

電車やバスを利用した場合

電車やバスを利用したときも領収書がないケースがほとんどでしょう。

そこでやるべきことは、出金伝票に以下の項目を記録することです。

- 乗車日

- 乗車区間

- 運賃

- 移動目的

また、ICカードにチャージすると入金履歴を印字したレシートを発行できる券売機もあります。

経費にするための証拠として残せるので、ぜひ発行するようにしましょう。

確定申告で交通費は必要経費に計上できる?個人事業主とサラリーマンの違い

詳細はこちら

数人と割り勘した場合

会食を数人と割り勘した場合はレシートをもらって、自らの支払いで経費に該当する箇所にチェックを入れましょう。

仮にレシートを受け取らなかったら、出金伝票でも代替可能です。

出金伝票の場合は、誰とどのような目的で食事したかを記載します。

確定申告は領収書がなくてもレシートで代替可能?

領収書がない場合はレシートで代替できます。

領収書と同じく、レシートも以下の項目が記載してあることを確認しておきましょう。

- 支払年月日

- 支払先名

- 購入品目名

- 支払金額

上記の項目があれば、所得税の必要経費にできます。

確定申告に必要な領収書のまとめ方のコツは?

確定申告に必要な領収書の管理をするコツは以下の2つです。

- 紙の領収書は月ごとでファイルにまとめる

- 紙の領収書を電子化する

それぞれ詳しく説明します。

紙の領収書は月ごとでファイルにまとめる

紙の領収書は多くなるほど紛失のリスクが高まります。

そこで、月ごとに分けて日付順にファイリングすれば、確定申告の準備で楽に引き出せるでしょう。

またファイリングをしていれば、何らかの事情で税務調査が来た場合もすぐに対応できるのもメリットです。

紙の領収書を電子化する

令和2年度の税制改正では、紙の領収書を電子で保存・管理が認められました。

紙の領収書を電子化することで、保管スペースがなくなり検索しやすくなります。

2024年1月からは、電子で受け取った領収書は紙で保存できなくなり、今後も電子化の流れが予想されます。

ファイリングと電子保存を組み合わせて、きれいに保管していきましょう。

領収書の保管期間はいつからいつまで?

領収書は青色申告と白色申告で保管期間が異なります。

以下、それぞれ分けて説明するのでぜひチェックしましょう。

青色申告の場合

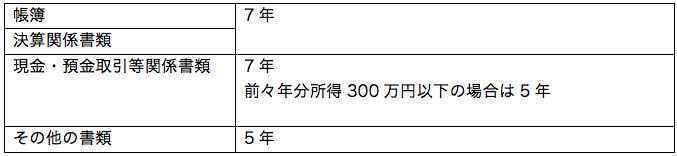

領収書の保管義務は青色申告と白色申告で異なっています。

青色申告の場合は7年です。

ただし、前々年分の所得が300万円以下の場合は、現金や預金取引関係書類の保管期間が5年となっていることを知っておくと良いでしょう。

白色申告の場合

白色申告の場合は法定帳簿の保管は7年となっていますが、領収書などの書類は5年間の保管で良いです。

保管期限を過ぎたものは整理したり処分したりして構いませんが、白色申告の場合5年間は確実に保管するようにしてください。

領収書を紛失した場合は?

領収書を紛失した場合、再発行もしくは他の書類で代用することも可能です。

生命保険料や地震保険料、配当金証明書などは発行元へ依頼することで再発行される可能性が高いと言えます。

ですが、一般的なお店で買ったものは再発行不可となっていることが多いです。

領収書のフォーマットでなくても、受領事実が証明されれば良いので、高額取引の場合は請求書や納品書などに取引先から受領印を押してもらえば領収書代わりにできます。

確定申告の申告期限直前に領収書や支払い証明書、配当金証明書がないことに気がついてしまうと間に合わない可能性があるので、紛失しているものがないかどうか早い段階からチェックしておくことが大事だと言えるでしょう。

まとめ

確定申告において、領収書は非常に重要な役割を果たしています。

これがなければ経費を計上することができませんし、支払い証明書や配当金証明書がなければ控除や還付が受けられないでしょう。

今まで確定申告を行ったことがある人でも、経費として計上できるものを見逃していたり、間違って計上していたりする可能性があるかもしれません。

確定申告で間違いがあると余分に税金を納めることになったり、あとから間違いが発覚して追徴課税が発生するケースもあります。

領収書は確定申告の際にとても重要なものであることを理解し、あらかじめ領収書が必要であることの理由や経費になるもの、紛失した場合の対処法など確認しておくようにしてください。

【監修者】代官山税理士法人 / 代表 大勝 健司

会計士試験合格後、監査法人に入社。不動産ディベロッパーを中心にホテル、飲食業、製造業など幅広い事業の監査業務に従事。百貨店、その後、売上高数千億の一部上場企業(小売業)にて、企業内会計士として経理業務に従事。税理士として、決算書の作成、法人税申告書、相続税の相談から申告実務全般にも携わる。また社会保険労務士として事業会社において各保険の入退社手続き、役員及び従業員向けの退職金制度導入、就業規則の作成等に至るまでの労務を経験。社会保険の知識にも明るい。ヒトとカネの融合的視点からのアドバイスを可能とする。

みんなの税理士相談所は最適な税理士をご紹介

- 忙しくて決算・確定申告に手を回せていない

- 自分では出来ない節税対策を依頼したい

- 要望に合った顧問税理士を探したい

みんなの税理士相談所では、このようなお悩みや要望をお持ちの方に税理士を検索できるサービスの提供と、税理士の紹介をしております。

税金まわりのお悩みや要望は、数多くあり、ネットで調べて解決するには難しいと感じた方もいるでしょう。当サービスでは、相談内容やお住まいの地域ごとに最適な税理士に出会うことが可能です。

以下のお問い合わせフォームから具体的な内容を入力できるので、お気軽にご利用下さい。

よく読まれる記事

記事検索