お問い合わせ

お問い合わせ

税理士紹介の無料相談はこちら

税理士紹介の無料相談はこちらプロパー融資とは?審査は厳しい?金利やメリット・デメリットについても紹介!

プロパー融資は、保証がない融資で、金利の低さや高額な融資が期待できますが、審査が厳しい点に注意が必要です。 本記事では、プロパー融資の手続きや審査基準、受けやすくするためのポイントを解説します。 プロパー融資を検討している方は必見の内容です。

プロパー融資とは

プロパー融資とは、信用保証協会の保証を受けずに、金融機関が直接事業者にお金を貸し出す融資制度です。

銀行が直接事業者に対してお金を貸し付けるため、返済が滞った場合、貸し倒れリスクは銀行自身が負うことになります。

そのため、プロパー融資を受けるには、金融機関が独自に設定している厳格な審査に通過する必要があり、事業主が融資申込時に提出する決算書や事業計画書に加え、これまでの貸出や返済実績、預金取引などを徹底的にチェックされます。

特に信用度の高い企業でなければプロパー融資を受けることが難しく、中小企業や創業時の資金調達には保証付き融資を受けることが一般的です。

保証付き融資との違い

保証付き融資とは、信用保証協会が企業の返済を保証することで、金融機関が負わなければならない貸し倒れリスクを軽減できる融資制度です。

万一、資金繰りの悪化や倒産によって企業の返済が滞った場合には、金額の80%を信用保証協会が銀行に対して立て替えて支払います。

金融機関にとってリスクが低いことから、プロパー融資よりも審査基準が緩く設定されており、中小企業や創業時であっても比較的利用しやすいことが特徴となっています。

他にも、プロパー融資と保証付き融資にはさまざまな違いがあり、その主な違いは以下の表の通りです。

| プロパー融資 | 保証付き融資 | |

|---|---|---|

| 金利相場 | 1.0〜3.0% | 1.5%〜3.0% |

| 審査の厳格さ | 厳しい | プロパー融資よりは緩め |

| 審査期間 | 初めての利用:3週間~1ヶ月

追加融資:2週間〜3週間 |

初めての利用:1〜2ヶ月

追加融資:3週間〜1ヶ月 |

| 融資限度額 | 制限なし | 無担保の場合:8,000万円まで

有担保の場合:2億8,000万円まで |

| 利子以外の費用 | 特になし | 保証料の支払いが必要 |

| 融資対象 |

|

|

| 申込先 | 金融機関 | 金融機関または信用保証協会のいずれか |

特に、金利や審査期間、融資限度額の観点では、プロパー融資の方が好条件であることがわかります。

プロパー融資のメリット

保証付き融資の違いから、プロパー融資の特徴については大まかに把握できたでしょう。

ここでは、保証付き融資と比較した場合を中心に、プロパー融資の5つのメリットを詳しく紹介します。

金利が低い

プロパー融資の一つ目のメリットとしては、他の借入制度と比較して金利が低いことが挙げられます。

一般的に、金利は借り入れる主体の信用度に応じて変動し、信用度が高いほど金利が低く設定されます。

プロパー融資は銀行が貸し倒れリスクを100%負うことになるため、プロパー融資の審査基準は厳格になっています。信用度の高い企業でなければ融資を受けられないため、他の融資制度と比較して低金利となりやすいのです。

金融機関からの借り入れ方法については、プロパー融資、保証付き融資に加えて、ビジネスローンの3種類がありますが、それぞれの金利相場については以下の通りとなっています。

- プロパー融資:1.0%〜3.0%

- 保証付き融資:1.5%〜3.0%

- ビジネスローン:15%前後

特に信用度の高い企業であれば、1%以下の金利でプロパー融資を受けられるケースもあり、企業にとっては非常に魅力的な制度となっています。

多額の融資が期待できる

プロパー融資を受けるには、審査に通過しなければいけませんが、事業計画の内容や資金繰り計画が金融機関にとって納得できるものであり、企業の財務状況が優良であれば上限なく融資を受けられるという特徴があります。

保証付き融資では、担保があったとしても2億8,000万円、ビジネスローンに関しては多くても1,000万円程度と借り入れできる金額に上限が設けられています。

プロパー融資にも、各金融機関で設定されている融資枠は存在するため、無限に融資を受けられるわけではありませんが、場合によっては数百億円の資金調達も可能です。

特に、企業の事業拡大や新規事業の立ち上げ、大規模なプロジェクトなどで多額の資金調達が必要となる際に、プロパー融資は非常に魅力的な選択肢と言えるでしょう。

資金調達手段としてのビジネスローンのメリットは?融資との違いや利用時の注意点を解説

銀行融資が最も一般的な資金調達の方法ですが、急ぎで資金が必要な場合や、融資の審査に通過することが難しい場合には、ビジネスローンの利用も選択肢となるでしょう。ビジネスローンは、資金を調達できるまでの時間が短く、比較的借り入れやすい方法ではありますが、利用時の注意点など、知っておくべきことも多いのです。本記事では、ビジネスローンのメリット・デメリットや手続きの流れ、利用時の注意点を詳しく解説します。資金調達を検討している方はぜひ参考にしてみてください。

信用力が向上する

信用力が向上するという点も、プロパー融資の大きなメリットの一つです。

先述したように、プロパー融資では審査が厳格であるため、融資を受けられれば銀行から高い信用力や経営実績の評価を獲得した企業である証明となるのです。

この評価は、取引先との契約にも有利に働き、より取引がしやすくなることが期待できます。

また、他の金融機関に融資を申し込む際にも「プロパー融資を受けている」という事実が企業の信用度を示す強力な材料となり、審査が有利になる可能性が高まります。

このように、プロパー融資を受けることは、単なる資金調達手段を超え、企業の信頼性とブランド力を高める重要な要素となるのです。

審査期間が短い

保証付き融資では金融機関に加えて信用保証協会による審査も行われますが、プロパー融資は金融機関のみの審査となるため、審査期間が短い傾向にあるのです。

通常、プロパー融資の審査では、無担保であれば2〜3週間、担保がある場合でも1ヶ月程度で結果が出されます。過去に取引先の金融機関と融資実績がある場合には、審査開始から最短1週間で入金されるケースもあるとされています。

一方、保証付き融資では、審査に概ね1〜2ヶ月の時間を要し、過去に取引がある場合にも最低3週間はかかります。

このように、プロパー融資と保証付き融資では、審査期間に2週間から1ヶ月程度の差があるため、急ぎで資金が必要となった場合でも、プロパー融資であれば対応できる可能性が高いのです。

保証料がかからない

保証付き融資の場合、保証協会に対して、年利0.45%〜1.90%程度の保証料を支払う必要がありますが、プロパー融資は銀行との直接取引となっているため、保証料を支払う必要はありません。

例えば、次の条件で保証付き融資を受けた場合、保証料はおおよそ41.4万円かかります。

- 借入金額:3,000万円

- 信用保証料率:1.15%

- 借入期間:24ヶ月

- 返済回数:24回(分割係数:0.60)

- 保証料の計算式:借入金額×信用保証料率×保証期間(月数)/12×分割係数

プロパー融資では、低金利で融資を受けられることに加え、この保証料も不要となるため、コストを抑えて資金調達することができます。

プロパー融資のデメリット

資金調達方法としては、金融機関の融資が最も一般的であり、そのなかでもプロパー融資には際立って多くのメリットがあるため、資金調達の際にはぜひ活用したい方法であるといえるでしょう。

ただし、少なくはありますがデメリットも何点か存在するため、事前に把握した上で申し込むか検討する必要があります。

以下では、プロパー融資のデメリットを2つ紹介します。

審査が厳しい

再三述べていますが、プロパー融資の審査は非常に厳格です。

プロパー融資では、金融機関が直接リスクを負うため、企業の財務健全性や将来のキャッシュフロー、取引実績が厳しく評価されます。

そのため、スタートアップ企業や経営状況の悪い企業では、プロパー融資を受けることはほぼ不可能です。

プロパー融資を受けたい場合には、信用度を向上させるためにもまずは信用保証協会による保証付き融資などを利用し、返済実績を積み上げていくとよいでしょう。

返済期間が短期間となりやすい

プロパー融資では、銀行が100%の貸倒れリスクを負担するため、返済期間が短めに設定されやすくなっています。長期で返済期間を設定してしまうと、返済期間中に経営状況が悪化し、返済が滞ってしまう可能性が高いためです。

保証付き融資や創業融資においては、運転資金の返済期間が最大7〜10年以内と比較的長めに設定されていますが、プロパー融資では最長でも5年程度と短い傾向にあります。

ただし、銀行からの信用度が高ければ長期の借り入れが可能となるケースもありますので、日頃から銀行との良好な関係を築いておくことが大切です。

プロパー融資の手続きについて

プロパー融資を受ける際は、事前に必要な手続きや書類についてしっかり把握しておくことが大切です。

以下では、プロパー融資の手続きの流れや必要書類、審査で重要視される基準について説明します。

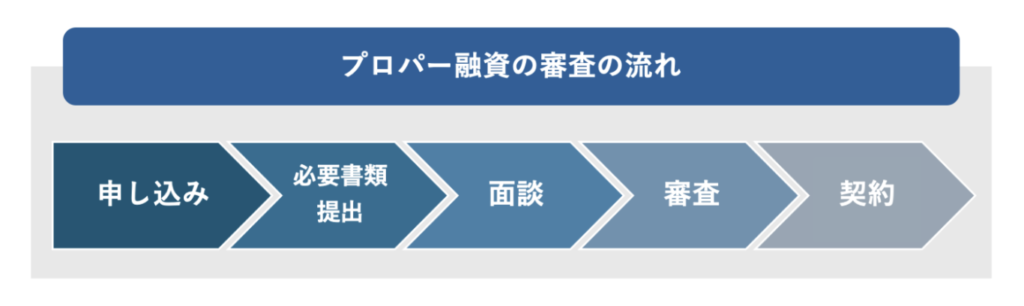

プロパー融資の手続きの流れ

プロパー融資を受けるには、まず金融機関に直接相談する形で申し込みをします。小規模事業者や融資実績がない企業がいきなりプロパー融資を受けられることはほとんどなく、財務基盤が安定している大企業や業績が好調な中堅企業に限ります。

担当者への相談後、申し込みの案内があれば、決算書や事業計画書、資金繰り表などの必要書類を作成し提出します。書類提出後は面談が実施され、提出した書類をもとに担当者からのヒアリングを受け、事業計画や資金用途、返済計画についての説明が求められます。

その後、提出した書類やヒアリングの内容を参考に、金融機関内での協議・審査が実施され、事業計画や財務状況、返済計画について厳しくチェックが入ります。審査には数週間から1ヶ月程度の時間を要し、審査期間中は金融機関の担当者やその上長との面談が複数回実施される可能性もあります。

そして、審査の結果、融資の実行が決定されれば金融機関と契約を締結し、入金対応がとられます。

プロパー融資に必要な書類

プロパー融資の手続きに必要な書類は各金融機関によって異なりますが、一般的に必要とされている書類については以下の通りです。

| 必要書類 | 内容 |

|---|---|

| 決算書 | 直近3年間の収支状況を把握できる書類 損益計算書、貸借対照表、キャッシュフロー計算書、株主資本等変動計算書など |

| 事業計画書 | 会社概要、事業内容、企業のビジョン、今後の事業展望などを記載した書類 |

| 資金繰り表 | 一定期間における収入・支出の流れを把握するための管理表 |

| 商業登記簿謄本 | 会社の登記簿謄本 |

| 納税証明書 | 納付すべき税額や納付済みの税額などが記載されている書類 |

| 銀行取引一覧表 | 企業が実施している銀行との取引状況を確認できる書類 |

| 借入申込書 | 金融機関が指定する申込書 |

その他にも、金融機関によっては、保証人・担保関係資料や取引先リストなど、追加書類が求められることがあります。

特に、融資の審査においては書類の内容がかなり重視されるため、抜け漏れや誤りのチェックは必ずするようにしましょう。

審査の基準

審査基準は金融機関ごとに異なりますが、一般的には企業の信用力、財務健全性、将来のキャッシュフローが評価されます。具体的に評価される基準のなかでも、特に重要視されるものについては以下の4つが挙げられます。

- 融資希望額

資金用途から融資希望額が合理的であるかを評価されます。経営状態や事業計画に対して、不必要に多額の融資を希望していれば、赤字の補填や債務の弁済に資金が使われる可能性があると判断され、審査において不利となるため注意が必要です。

- 損益計算書の内容

直近数年分の損益計算書を確認し、赤字は出ていないか、赤字の理由は妥当か、前年の決算は黒字であるかをチェックされます。また、売上高総利益率や売上高増加率から、収益性や成長性を分析し、返済能力が十分に備わっているかを確認します。

- 貸借対照表の内容

まず、自己資本比率や固定比率、流動比率、当座比率などから、財務の安全性が高いかが評価されます。仮に事業の売上が減少した場合にも、返済する体力が会社に備わっているかを確認するためです。また、貸借対照表では創業時からの資金の流れを確認できるため、創業当時より資産が順調に増加しているかを確認します。もし、創業時よりも資産が減少している場合にはマイナス評価となってしまうため注意しましょう。

- 返済計画の妥当性

収支のバランスが取れているか、資金繰り計画に問題はないかなど返済計画の妥当性も重視されます。プロパー融資では金融機関が100%のリスクを負担することになっているため、厳しくチェックされるでしょう。

プロパー融資を受けやすくするためのポイント

プロパー融資を受けるには、厳格な審査に通過する必要があるため、あらかじめポイントを押さえて対策を講じるとよいでしょう。

以下では、プロパー融資を受けやすくするためのポイントを5つ紹介します。

売上・利益を改善する

プロパー融資の審査では返済能力があるかが重要視されるため、企業が安定して売上を上げられているかが大きな判断材料となります。ただ売上を増加させることができたとしても、それに伴って支出も同程度増加していては意味がありません。手元に残る利益が重要なのです。

プロパー融資を受けやすくするためにも、経営努力によって売上の増加・経費の削減を達成し、利益を改善させることが必要となります。

保証付き融資で返済実績を作る

保証付き融資を活用し、金融機関との信頼関係を築くことは、プロパー融資を受けやすくするための大きなステップです。

取引の実績があり、返済能力を証明できれば、金融機関は保証なしでも融資に応じやすくなります。

そのため、中小企業やスタートアップ企業などは、まず保証付き融資を利用し、返済実績を積み上げていくとよいでしょう。

キャッシュフローをひとつの口座に集約する

プロパー融資を受けたいと考えている金融機関の口座にキャッシュフローを集約させることも効果的です。

事業に関する資金の入金・支払いを一つの銀行口座に集約することで、その金融機関との取引実績を積むことができ、金融機関側にとっても資金の流れを把握でき、経営の安定性を判断しやすくなります。

そのため、プロパー融資において非常に重要な金融機関からの信用度を高められることが期待できます。

決算書・事業計画書を綿密に作成する

プロパー融資の審査には、決算書・事業計画書の内容が非常に重要です。

融資では書類の提出と面談を行う必要がありますが、審査においては提出する書類が結果を大きく左右すると言っても過言ではありません。

そのため、特に重視される決算書や事業計画書については、正確に作成することはもちろん、金融機関の融資担当者が納得する形で作成しなければなりません。

たとえ今後の事業の方向性・成長性が明確であったとしても、それを根拠づける現状の財務状況から見据えた資金繰りの計画に矛盾が生じていれば、融資の審査に通過することはできません。

書類のミスや不足を防ぐことはもちろん、整合性・説得性の高い書類を作成することが大切です。

決算書とは?種類や財務三表の読み方・作成の手順まで徹底解説!

決算書とは、企業の財政状態や経営成績を表す財務諸表です。企業は決算書を作成することで、自社の経営状況を客観的に把握できます。この記事では決算書とは、について解説します。種類や財務三表の読み方、作成の手順まで、わかる内容になっています。

融資に精通している税理士に相談する

融資に精通している税理士に相談することで、融資の申請手続きに必要な書類の作成から面談のサポート、金融機関との交渉まで行ってもらうことが可能です。

融資支援の経験が豊富な税理士は、審査で重視されるポイントを押さえたサポートをしてくれるため、審査に通過する確率が格段に上がるでしょう。

一般的な融資においては、自分で融資申請をした場合の一般的な審査の通過率は30〜40%程度といわれていますが、税理士が関与した場合の融資の審査通過率は9割程度となっています。

そのため、確実にプロパー融資を受けたいと考える場合には、税理士に依頼することを強く推奨します。

融資を受けるときに税理士がいるメリットを解説!費用はどれくらいかかる?

融資を受ける際、税理士のサポートを受けると書類作成や金融機関との交渉がスムーズに進められ、審査に通過する確率を高められます。 しかし、税理士の中には融資に関するサポート経験がない方もいるため、税理士に融資の相談をする場合には、融資に強いかを見極めなければなりません。 そこで本記事では、税理士に融資のサポートを依頼するメリットや依頼した場合の費用相場について説明した上で、融資に強い税理士を選ぶときのポイントについて紹介します。

まとめ

プロパー融資は、低金利で多額の金額を借り入れすることができ、信用力の向上にもつながるため、資金調達の際にはぜひ検討したい方法です。ただし、信用度の高い企業でなければ受けることができず、審査も厳しいため、ポイントを押さえた事前の対策が非常に重要となります。

特に、初めてプロパー融資を申し込む際には、手続き時に提出しなければならない書類の作成や面談の対応についてわからないことも多いでしょう。そのような場合、審査に通過しやすくするためにも、融資に精通している税理士などの専門家に相談することが重要です。

みんなの税理士相談所は最適な税理士をご紹介

- 忙しくて決算・確定申告に手を回せていない

- 自分では出来ない節税対策を依頼したい

- 要望に合った顧問税理士を探したい

みんなの税理士相談所では、このようなお悩みや要望をお持ちの方に税理士を検索できるサービスの提供と、税理士の紹介をしております。

税金まわりのお悩みや要望は、数多くあり、ネットで調べて解決するには難しいと感じた方もいるでしょう。当サービスでは、相談内容やお住まいの地域ごとに最適な税理士に出会うことが可能です。

以下のお問い合わせフォームから具体的な内容を入力できるので、お気軽にご利用下さい。

よく読まれる記事

記事検索