お問い合わせ

お問い合わせ

税理士紹介の無料相談はこちら

税理士紹介の無料相談はこちら国民年金は社会保険料控除の一部 |確定申告で社会保険料控除を受ける金額・方法を解説

国民年金は、日本に住む20歳から60歳未満の全ての人が加入する制度です。1年間に支払った国民年金の保険料は、確定申告をすることで税金の控除を受けられます。 本記事では、特に個人事業主の方向けに、国民年金保険料の控除の仕方、前払いした場合や家族の分を支払った場合の扱いについて説明します。

国民年金は確定申告で節税可能

国民年金は確定申告で節税可能です。このことを理解するために、確定申告と社会保険料控除、国民年金の関係性について説明します。

確定申告と社会保険料控除の関係性

厚生年金ではなく国民年金に加入をする個人事業主やフリーランスは、確定申告が必須です。確定申告は所得税を支払うために行う手続きで、前年1月1日から12月31日までの間で得た所得を申告するものです。所得額が多いほど税金も高くなる仕組みになっています。

しかし取得金額はすべて所得税の対象になるのではなく、事業にかかった経費は差し引けます。経費だけでなくいくつかの控除もあるので、どのようなものが控除できるのかを知っていればそれだけ所得税の課税対象となる額が少なくて済み、節税対策ができます。

控除ができるものの中に、社会保険料があります。社会保険料とは、健康保険や国民年金などの保険料のことです。納税者本人と生計を共にする家族の分も控除ができます。

社会保険料控除と国民年金の関係性

確定申告では、所得額から社会保険の控除が認められているため国民年金で節税ができます。国民年金も社会保険のひとつと認められているからです。税務署は申告漏れには厳しいですが、節税に関しては税務署側から何の提案もないので、どうすれば正しく節税ができるのかを自分で勉強をする必要があります。

確定申告では社会保険料が控除対象となるのですが、社会保険料には厚生年金と健康保険、国民年金と国民健康保険、介護保険に国民年金基金や厚生年金基金も含まれています。そのため国民年金基金も支払っている人は、それも逃さずに確定申告で控除をするようにします。

国民年金は国籍に関係なく日本に住民票を置く20歳以上60歳未満の人が全員対象で、会社勤めの人は厚生年金や健康保険として会社で差し引いてもらえますが、厚生年金に加入していない人は全員国民年金に加入をすることになっています。

20歳以上であれば学生や無職の人も加入の対象となりその方たちを含む自営業やフリーランスの方で国民年金を支払う本人は第1号被保険者、厚生年金加入者や公務員は第2号被保険者といわれ、第2号被保険者に扶養され20歳以上60歳以上に該当する配偶者は第3号被保険者といわれます。

第2号と3号に関しては勤務先が手続きも支払いも行ってくれますが、第1号の国民年金については事業主だけでなくその配偶者や家族も20歳以上60歳未満であれば、それぞれが第1号被保険者となって本人が支払っていくことになります。

勤務先が年金を支払う第2号被保険者でも副業をしたり不動産投資などで所得があったりする場合は確定申告が必要で、第2号の配偶者の第3号被保険者でも一定の所得を超えると、第1号又は第2号被保険者となり本人が支払うことになります。

確定申告で国民健康保険の控除は受けられる?手続き方法や必要書類を徹底解説!

国民健康保険の支払保険料は社会保険料控除の対象です。確定申告や年末調整で必要な手続きをすれば所得控除を受けられます。確定申告はすべて自分で対応するため、控除の仕組みについて正確な理解が必要です。今回は国民健康保険の控除について詳しく解説します。

確定申告で国民年金はいくら控除できる?

個人事業主やその他の方が国民年金保険料を支払うと、その年に支払った保険料全額を社会保険料控除として所得から差し引くことができます。

社会保険料控除とは、健康保険、介護保険、国民年金、厚生年金などの保険料を支払った際に適用される控除です。個人事業主は確定申告時、サラリーマンは家族の国民年金保険料を支払った場合年末調整で、この控除を利用できます。

社会保険料控除を含む各種所得控除を差し引いた後の金額が課税所得となり、この金額に対して税率が適用されて所得税が計算される仕組みです。

国民年金保険料を全額所得控除できるため、支払った保険料は節税につながります。また、計算された税額からさらに税額控除が可能な場合もあります。

確定申告はいくらから必要?条件や不要でもするべき理由からペナルティまで解説!

本記事では確定申告が必要になる条件や、主婦の確定申告の扱い、忘れた際のペナルティなどを解説します。一定額以上の収益がある場合、確定申告をして税金を納めなければなりません。確定申告について知識を深めたい方は必見の内容です。

国民年金を確定申告する時に必要な書類

国民年金は確定申告の際の控除対象となるのですが、必要な書類をそろえないと控除してもらえない可能性があるので、必要な書類はすべて用意をする必要があるのです。

1年間に国民年金を支払った金額を記入するだけでなく、「国民年金保険料控除証明書」が必要になります。その証明書は確定申告までの間に日本年金機構から送られてくるのですが、9月30日までに年金を支払っていれば11月に送付され、10月以降からの支払い者に関しては2月になります。

万一該当するときに送付されなければ日本年金機構に問い合わせをしなければいけないので、自分はどちらに該当するのかを理解しておくことが大切です。確定申告の控除の証明書には1年間に支払った総額と内訳をすべて記入する欄があるので、漏れなく正しく記入をするようにします。

白色申告とは?メリットや必要書類・青色申告との違いを解説【最新版】

確定申告には、白色申告と青色申告の2種類があります。これら2つは、申告に必要な書類や受けられる税制上のメリットなどが違います。本記事では、白色申告のメリットや向いている人、必要書類や青色申告との違いを解説します。

国民年金の確定申告で節税対策

国民年金の確定申告での節税対策の方法について解説します。

前納分の確定申告

前納分の確定申告は、払込の仕方によって方法や効果が変わります。

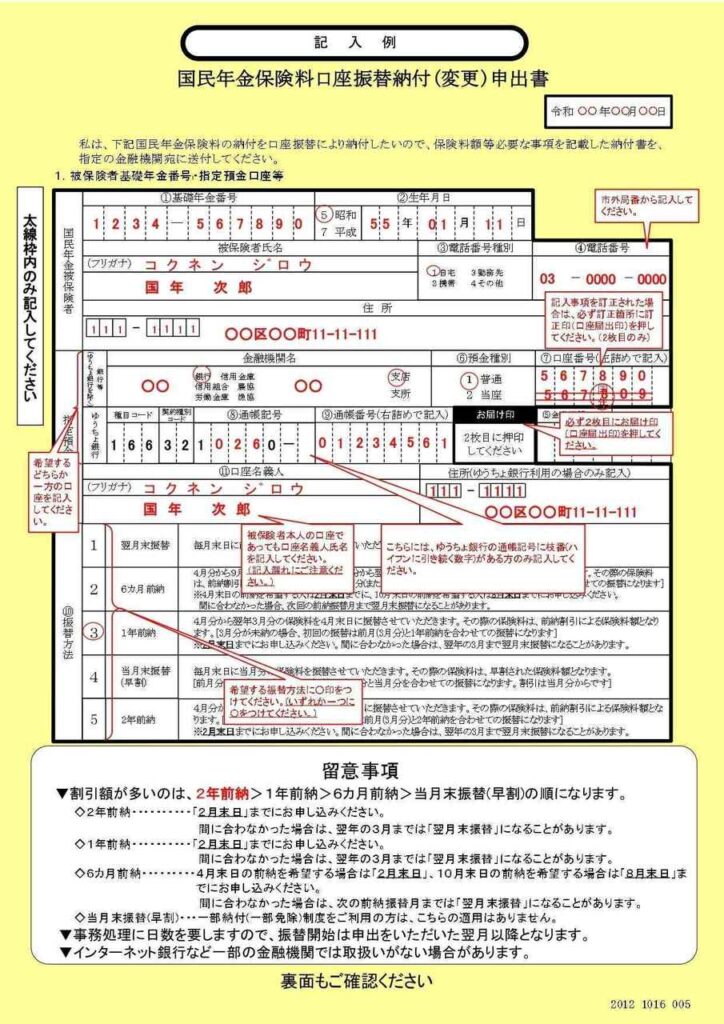

口座振替の場合

国民年金は、平成26年4月から1年や2年分を一度に支払えるようになりました。それまでの口座振替だけでなく、クレジットや現金での納付もできます。2年分まとめると、毎月支払うよりも15,000円も安くて済みます。口座振替で2年分前納する場合は毎年2月末までに、「口座振替変更申出書」の届出が必要です。

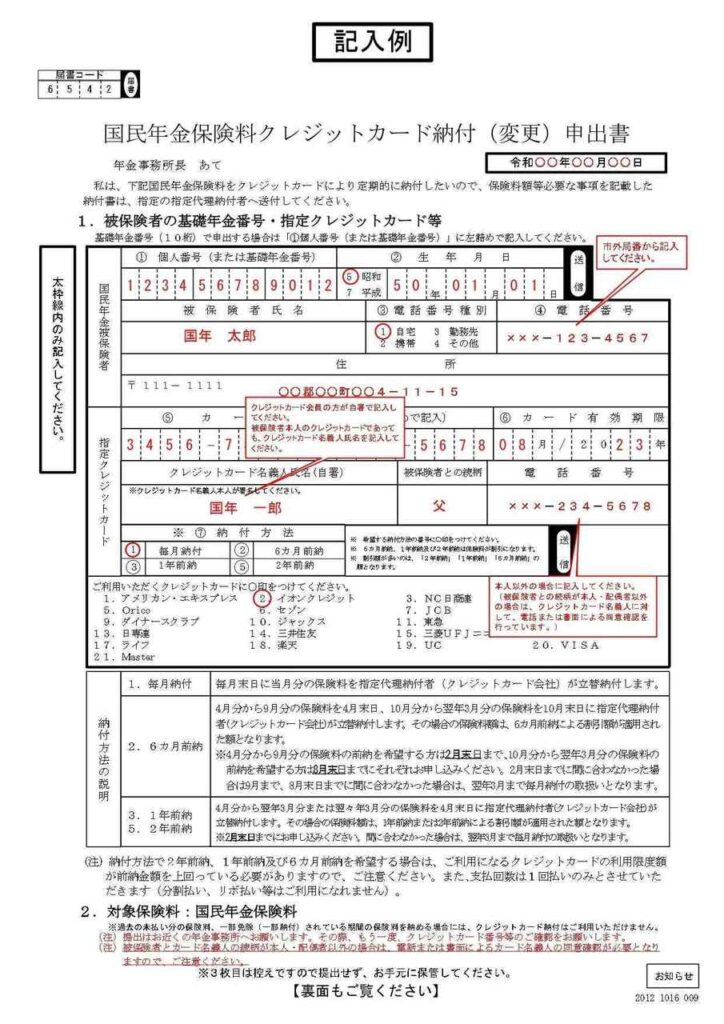

クレジットカードの場合

クレジットカードで支払う場合は、口座振替の届け出と同じように2月末までに「クレジットカード納付申出書」に必要事項を書いて年金事務所に提出します。提出は郵便でも持参でも大丈夫です。毎月払いと6か月前納、1年と2年前納のうちから選ぶことができます。

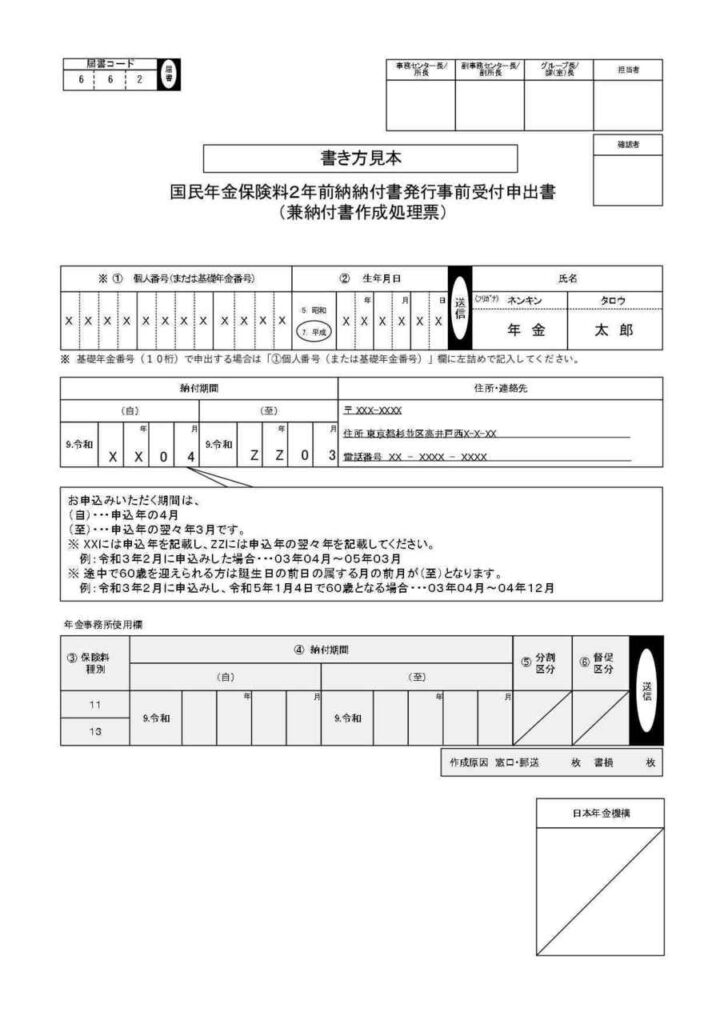

現金の場合

現金の場合は3月末までに、「国民年金保険料2年前納納付書発行事前受付申出書」を年金事務所に提出します。すると4月以降に納付書が送られてくるので、その納付書に従って現金で支払うことになります。

口座振替もクレジットも現金でも、書類は年金事務所にありますが日本年金機構のサイトからダウンロードもできます。

追納分の確定申告

国民年金は学生の時など免除や猶予の制度を使って支払っていなかった期間があった場合も、後から納付をすれば年金の受取額が少しでも増えます。そのような未納分を後から払った追納分についても保険料控除の対象となるので、支払い額を確定申告で記入することができます。通常の控除と同じ手続きの仕方で良いのですが、追納分に関しての領収書も必要になるので、必ず保管をするようにします。

まとめて2年分まで支払うことができる前納分については、2年分を一度に払ったその年に申告をしても1年ずつしてもどちらを選んでも良いのですが、2年分を一度に申告すると次年度分の控除が少なくなり税金が高くなる可能性もあるので、そのあたりを考慮したうえで選ぶようにします。

扶養家族の分の確定申告

会社印などで厚生年金を受けている場合や第3号の配偶者がいる場合は確定申告自体をすることがないので控除の手続きも不要ですが、国民年金対象者で家族の国民年金分も一緒に支払っている場合は、家族の分も確定申告で控除を受けることができます。

家族の分の控除を受ける場合には、自身の社会保険控除証明書だけでなく、家族に送られてきた証明書も一緒に添付する必要があり、それがなければ控除を受けることができないので注意が必要です。 確定申告の控除対象となる社会保険料には「生計を一つにしている配偶者と6親等の血族、3親等までの姻族」までが含まれ、同居をしていなくいても少々の収入があっても控除対象となります。

そのため、生活支援を少しでもしなくてはいけないような相手、もしくは年金は払えないという相手なら定められた親族の分も国民年金を一緒に支払うことで、控除を多く受けられる可能性が高まります。

さらに納付する分を2年前納にして支払うと、毎月支払うより安く済ませられるので節税効果が高まるのです。 日本では所得が多いほど多くの税金を支払う仕組みになっているため、少しでも控除額を増やして所得額の申告を少なくすることが節税対策になります。

国民年金と確定申告に関するよくある質問

国民年金と確定申告に関するよくある質問と回答をまとめました。

国民年金を払っていなくても確定申告で控除される?

国民年金保険料の支払いが遅れた場合でも、支払いを済ませた年に確定申告をすることで社会保険料控除を受けることが可能です。例えば、その年の国民年金保険料12ヶ月分と、遅れていた過去の12ヶ月分を一緒に支払った場合、合わせて24ヶ月分の保険料が社会保険料控除の対象になります。

国民年金の社会保険料控除を受けるためには、毎年11月ごろに年金事務所から送られてくる「社会保険料(国民年金保険料)控除証明書」が必要です。もし過去の分の支払い記録が証明書に記載されていない場合は、支払い時にもらった領収書を大切に保管して、確定申告の際の証明書として使用しましょう。

国民年金の支払額を確認する方法は?

日本年金機構からは、1年間に支払った国民年金保険料の控除証明書が郵送されます。このハガキ形式の証明書を使って、支払いの内容を確認できます。

国民年金保険料を社会保険料控除として申告する際には、この証明書を提出書類に添付してください。もし証明書が届かなかったり、紛失してしまったりした場合は、日本年金機構に連絡して対応を求めましょう。

国民年金と確定申告のまとめ

会社員など厚生年金を払っている人は確定申告が不要ですが、それ以外で日本に在住する20歳以上60歳未満の人はすべて一人一人が国民年金に加入をしなければいけません。

確定申告では1年間の所得額を申告することで税金が計算されるのですが、所得額から控除できる項目もいくつかあります。しかし控除については税務署からの提案は何もないので、事前に知っておくことによって所得額を少なく申告し節税をすることが可能です。

控除の対象に社会保険料があります。国民年金を払っていれば、それも社会保険料に含まれるので1年間に支払った分を控除申請することで所得額を減らし、節税をすることができるのです。家族の分を一緒に払えばそれも対象になります。必要書類を用意して正しく申請することで税金の節約ができるのです。

【監修者】代官山税理士法人 / 代表 大勝 健司

会計士試験合格後、監査法人に入社。不動産ディベロッパーを中心にホテル、飲食業、製造業など幅広い事業の監査業務に従事。百貨店、その後、売上高数千億の一部上場企業(小売業)にて、企業内会計士として経理業務に従事。税理士として、決算書の作成、法人税申告書、相続税の相談から申告実務全般にも携わる。また社会保険労務士として事業会社において各保険の入退社手続き、役員及び従業員向けの退職金制度導入、就業規則の作成等に至るまでの労務を経験。社会保険の知識にも明るい。ヒトとカネの融合的視点からのアドバイスを可能とする。

みんなの税理士相談所は最適な税理士をご紹介

- 忙しくて決算・確定申告に手を回せていない

- 自分では出来ない節税対策を依頼したい

- 要望に合った顧問税理士を探したい

みんなの税理士相談所では、このようなお悩みや要望をお持ちの方に税理士を検索できるサービスの提供と、税理士の紹介をしております。

税金まわりのお悩みや要望は、数多くあり、ネットで調べて解決するには難しいと感じた方もいるでしょう。当サービスでは、相談内容やお住まいの地域ごとに最適な税理士に出会うことが可能です。

以下のお問い合わせフォームから具体的な内容を入力できるので、お気軽にご利用下さい。

よく読まれる記事

記事検索