お問い合わせ

お問い合わせ

税理士紹介の無料相談はこちら

税理士紹介の無料相談はこちら地震保険料控除とは?控除額や手続き、注意点を解説

地震保険料控除とは?

納税者が特定の損害契約等に係る地震等損害賠償部分の保険料または、掛金を支払った場合には、一定の金額の所得控除を受けることができます。

これを地震保険料控除といいます。

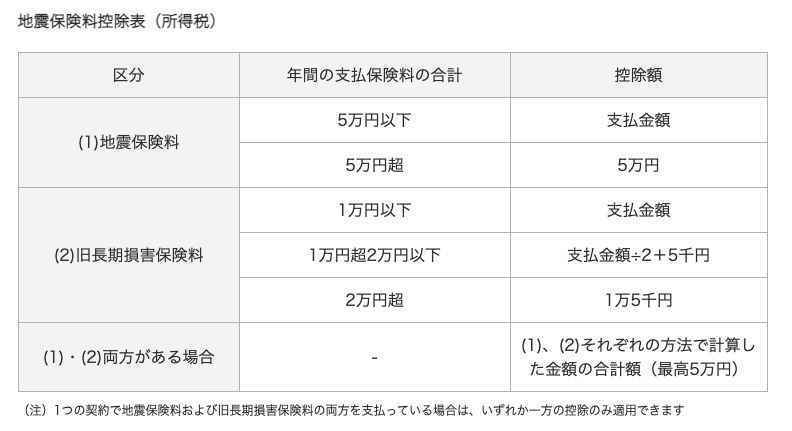

地震保険料控除の金額について

地震保険料控除の金額は、各保険によって大きく異なります。

所得控除の金額については、以下のようになります。

地震保険料控除を受けるための留意点

地震保険料控除の対象となる契約物は、保険契約者及び保険契約者と生計を一にする配偶者、その他の親族が所有する建物及び家財となります。

地震保険料を支払った保険契約者等の所得控除になります。

まとめ

年末調整や確定申告で「地震保険料控除証明書」を提出及び利用し、所得税・住民税の金額を安くしましょう。

【監修者】代官山税理士法人 / 代表 大勝 健司

会計士試験合格後、監査法人に入社。不動産ディベロッパーを中心にホテル、飲食業、製造業など幅広い事業の監査業務に従事。百貨店、その後、売上高数千億の一部上場企業(小売業)にて、企業内会計士として経理業務に従事。税理士として、決算書の作成、法人税申告書、相続税の相談から申告実務全般にも携わる。また社会保険労務士として事業会社において各保険の入退社手続き、役員及び従業員向けの退職金制度導入、就業規則の作成等に至るまでの労務を経験。社会保険の知識にも明るい。ヒトとカネの融合的視点からのアドバイスを可能とする。

みんなの税理士相談所は最適な税理士をご紹介

- 忙しくて決算・確定申告に手を回せていない

- 自分では出来ない節税対策を依頼したい

- 要望に合った顧問税理士を探したい

みんなの税理士相談所では、このようなお悩みや要望をお持ちの方に税理士を検索できるサービスの提供と、税理士の紹介をしております。

税金まわりのお悩みや要望は、数多くあり、ネットで調べて解決するには難しいと感じた方もいるでしょう。当サービスでは、相談内容やお住まいの地域ごとに最適な税理士に出会うことが可能です。

以下のお問い合わせフォームから具体的な内容を入力できるので、お気軽にご利用下さい。

よく読まれる記事

記事検索